مهم ترین دلیل این تفاوت مفهومی به نام ارزش زمانی پول می باشد.

منظور از ارزش زمانی که به اختصار TVM (Time Value Of Money ) گفته می شود یعنی پولی که اکنون در اختیار دارید بهتر و با ارزش تر از پولی است که در آینده خواهید داشت زیرا علاوه بر اینکه قدرت خرید و سرمایه گذاری در زمان حال به شما می دهد هم چنین با توجه به تورم در سال های آتی توان خرید را کاهش داده و باعث از بین رفتن موقعیت سرمایه گذاری فعلی شما در آینده می شود.

با توجه به توضیحات ارائه شده، قرض گیرندگان وام برای ترغیب قرض دهندگان وام که ریسک های موجود را بپذیرند و حاضر به پرداخت وام گردند، نرخ بهره را در درخواست وام لحاظ می کنند که پس از اخذ وام مرحله بازپرداخت وام یابه عبارتی مستهلک شدن وام برای دوره ای مشخص اغاز می شود و هر قسط وام معمولا از دو قسمت بخشی از اصل مبلغ وام و نرخ بهره تشکیل می شود که وام گیرنده ملزم به پرداخت اقساط طی جدول زمانبندی می شود.

در ادامه مقاله به توضیح نرخ بهره و انواع آن پرداخته و جهت درک بیشتر مفهوم نرخ بهره به ارائه مسئله و حل آن می پردازیم.

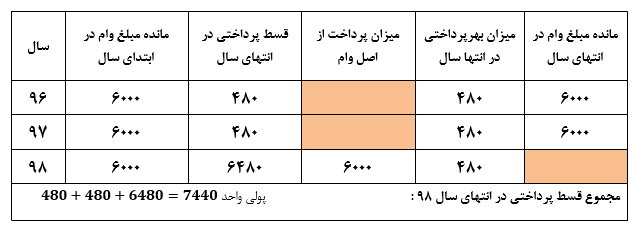

در جدول فوق اصل مبلغ وام در انتهای سال سوم (سال98) تسویه گردید اما می توان قراداد بین وام گیرنده و وام دهنده به گونه تنظیم کرد که اصل مبلغ وام بین سال ها تقسیم گردد و در هرسال میزانی از اصل مبلغ پرداخت گردد. حال به تهیه جدول بازپرداخت در حالت دوم می پردازیم.

جهت ارزیابی که کدام یک دو نوع بازپرداخت به نفع وام گیرنده می باشد باید ارزش فعلی اقساط پرداختی را محاسبه نماییم :

. نرخ بهره مرکب : نرخی است که به اصل پول و بهره در سال های مالی قبل تعلق می گیرد و در حقیقت در انتهای هر سال مالی مبلغ اصل و بهره سال مالی قبل به عنوان مبدا محاسبه برای بهره سال مالی بعد مورد استفاده قرار می گیرد. به بیان ساده تر در محاسبه سود مرکب علاوه بر محاسبه سودی که به اصل سرمایه تعلق می گیرد، سودی که به خود سود ها تعلق می گیرد نیز در نظر گرفته می شود.

از این نوع بهره به صورت گسترده در وام های اقساطی مانند خرید مسکن ، وام ازدواج و ... استفاده می گردد.

برای درک بهره تفاوت بین نرخ بهره ساده و مرکب مثال مربوط به نرخ بهره ساده را با نرخ بهره مرکب حل می نماییم.

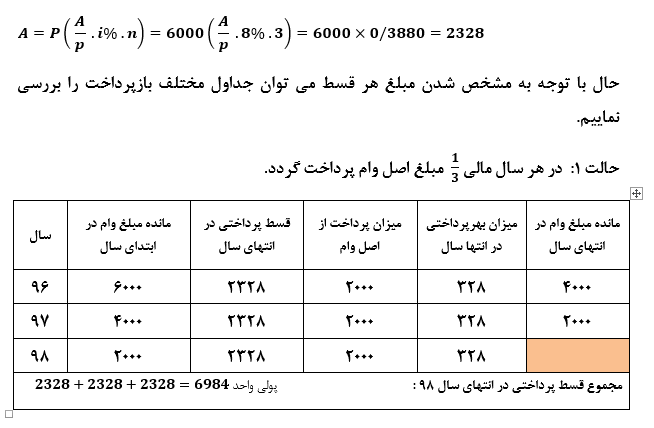

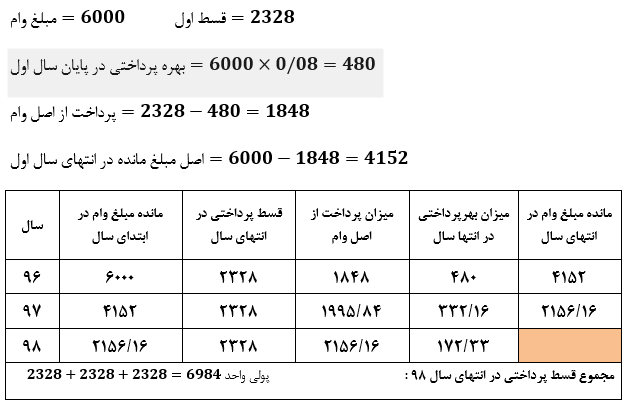

مثال : مبلغ 6000 واحد پولی از یک موسسه مالی با نرخ بهره ساده 8 درصد برای مدت سه سال (96 الی 98) وام گرفته شده است. میزان اقساط و بهره پرداختی را در هرسال تعیین نمایید و جدول بازپرداخت آن را تشکیل دهید.

ابتدا باید مبلغ پرداختی هر قسط را مشخص نماییم:

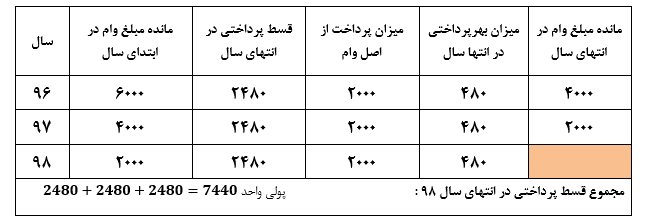

حالت2 : هربار که یک قسط پرداخت می گردد ، این قسط از دو قسمت تشکل شود مقداری از اصل وام و بهره ای که به باقیمانده اصل مبلغ وام تعلق می گیرد.

اگرچه در روش بالا جمع مقدار اقساط پرداختی در انتها یکسان است اما در روش دوم بیشترین بهره پرداختی و کمترین مبلغ پرداختی از اصل وام در سال های اولیه مشاهده می کنیم.

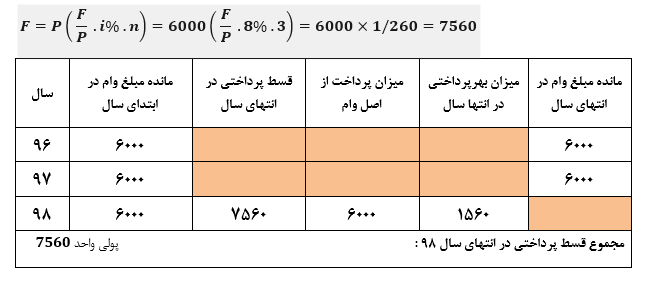

حالت 3 : وام گیرنده اصل سرمایه وکل بهره در انتهای سال سوم به وام دهنده پرداخت نماید.

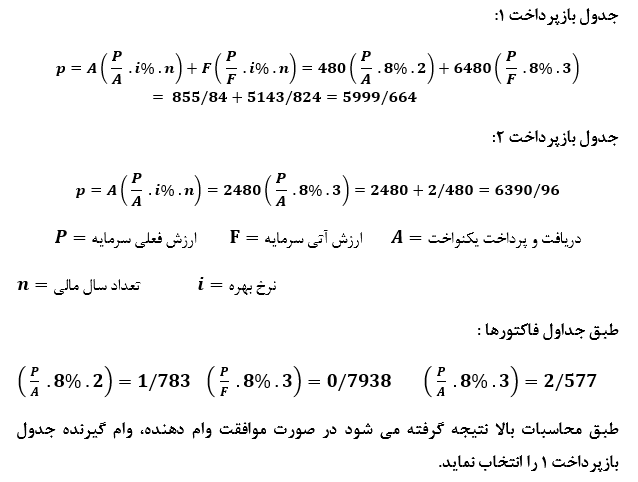

یا وجود اینکه مقادیر اقساط در حالت 1 و 2 با حالت 3 متفاوت است اما هر سه حالت دارای ارزش فعلی یکسان به میزان 6000 واحد پولی می باشند.

هنوز هم حالت های متفاوتی از جدول بازپرداخت وام وجود دارد که وام گیرنده می تواند آن را بررسی نماید و در صورت موافقت وام دهنده اقدام به استفاده از آن جدول بازپرداخت کرده و اقساط خود را مطابق آن به وام دهنده پرداخت نماید که ارائه جداول دیگر در مقاله امکان پذیر نمی باشد.

نرخ بهره مرکب نیز دارای دو حالت بهره اسمی و بهره مرکب می باشد که در مقاله دیگر به تشریح این دو حالت می پردازیم.

نظری ثبت نشده است.